Si eres de otro país y deseas obtener un préstamo de un banco del Perú puedes acceder a los productos financieros que desees, siempre y cuando cumplas con estos requisitos.

Una de las preguntas más frecuentes dentro de la comunidad venezolana es si es posible aplicar para obtener un crédito bancario si eres parte de los extranjeros en Perú.

En la conferencia virtual «Año nuevo, Finanzas nuevas», organizado por la Organización Internacional para las Migraciones (OIM) y el grupo Finanfieras, expertos explicaron como los venezolanos pueden acceder a los productos bancarios actuales y, además, ofrecieron consejos de cómo usarlos correctamente.

Entre los invitados estuvieron representantes de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) y la Superintendencia de Banca y Seguros (SBS), quienes explicaron en detalle a lo más de 1500 participantes las rutas a seguir.

Uno de los productos con mas preguntas es el del crédito bancario o préstamo financiero, un recurso al que se puede aspirar cualquier extranjero si posee un sueldo básico por planilla.

En caso de ser un trabajador independiente, como la mayoría de venezolanos en el Perú, se debe demostrar ingresos en sus cuenta de ahorros a través de soportes físicos o digitales.

¿Qué observan las entidades financieras para aprobar un crédito bancario a un venezolano?

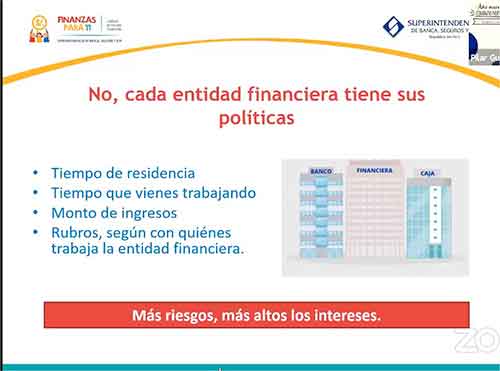

Pilar Guerrero, experta de la SBS, explica que cada institución bancaria, caja o financiera tienen sus políticas y reglas para otorgar créditos. «Es totalmente legal en el Perú, advierte. Es por ello que el solicitante no debe extrañarse si una entidad financiera niega el crédito, pese a tener los requisitos, y en otras se muestren más flexibles para poder obtenerlo.

«No están incumpliendo con alguna infracción», recalca. Sin embargo hay puntos comunes que generalmente tienen en cuenta para poder aprobar el préstamo

- Tiempo de residencia en el Perú.

- Tiempo en el trabajo por planilla o con el negocio

- El monto de los ingresos

- Rubros, para conocer en qué se invertirá el dinero del préstamo (en caso de emprendedores).

Guerrero explica que mientras haya más riesgos, más altos serán los intereses.

¿Cuáles son los requisitos mínimos para solicitar un préstamo bancario en Perú?

- Documentos de identificación: carnet de extranjería, PTP o carnet de refugio. El pasaporte sólo funcionará en caso de que se tenga un garante o alguien asociado a una cuenta bancaria.

- Domicilio fijo. Presentar recibo de servicio de luz, o agua.

- Cómo son los ingresos. Si pertenece a una planilla, presentar boletas de pago. En caso se ser independiente hay que tener soportes físicos y digitales que demuestren las ventas.

En este último punto, los emprendedores deben tener un soporte físico de todas sus transacciones. Si se reciben pagos por plataforma como YAPE, PLIN o TUNKI, es importante guardar todas esas boletas para poder registrar el flujo de compras. El solicitante puede tener un libro de cuentas donde se pueda hacer fácilmente la relación.

Pilar Guerrero comenta que muchos independientes que venden online les ha ayudado mucho dar a conocer tus activos digitales en Facebook, Instagram u otra plataforma.

«Es muy importante ser ordenado con tus finanzas para que la entidad financiera vea que si puedes sostener un préstamo».

Pilar Guerrero, experta de la SBS

Anuncio

¿Cumplir con estos requisitos me asegura un crédito?

No, no se asegura el crédito, todo depende del historial crediticio y las políticas de cada entidad financiera.

Una de los puntos claves que destacaron los expertos es que el tiempo con una cuenta de ahorros no cuenta en el historial crediticio, es decir, que si el solicitante tiene más de tres años con una cuenta de este tipo, no basta para calificar. Es importante demostrar sus ingresos.

«No calificar para el crédito, quiere decir que dentro de las políticas del banco hay una condición que la institución no valora. El banco evalúa, con quién estás casado, dónde vives y cuál es tu carga familiar. Que pidas un préstamo con una cuota te quede en S/ 500 soles mensuales, por ejemplo, y tu ganes S./1500 y tengas tres hijos que mantener, es difícil que el banco te apruebe el préstamo», recuerda Guerrero.

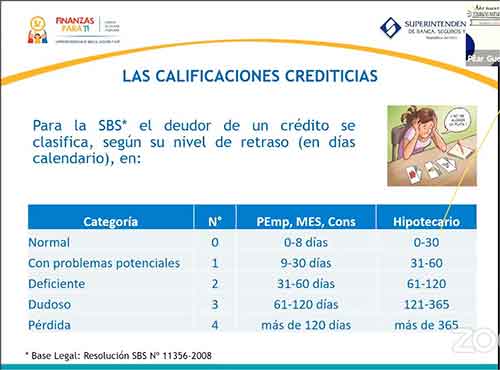

¿Qué son la calificaciones crediticias o historial crediticio?

Es la ponderación que coloca el banco a un ciudadano de acuerdo a su capacidad para pagar sus deudas.

A este sistema tiene acceso, toda la banca del Perú. Es por ello que es indispensable pensar bien para que se usará el crédito, para que pueda generar las ganancias necesarias y poder pagarlo.

Guerrero recomienda que el crédito sea con un fin productivo para «que se pague solo», es decir, «que te de ganancias». Nos informa que en el Perú hay personas muy endeudadas por pedir créditos solo para consumo y no inversión..